贵州茅台28日上午召开了2018年第三次临时股东大会。

会上,茅台业绩增速下滑的事受到了高度关注,甚至有人提出,茅台三季度报表增速放缓是不是说明白酒行业到了衰退期。

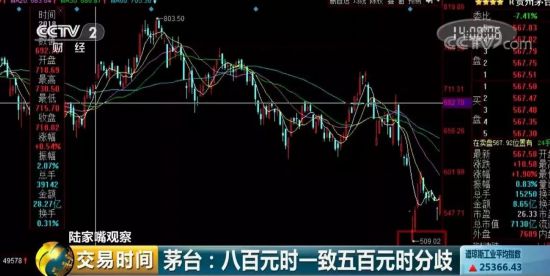

为什么当初茅台涨到800元的时候,大家一片看好,现在股价跌到了500元,却有人看空了呢?

一份三季报引发的股价大跌

市场看空贵州茅台的一个因素是贵州茅台公布的三季报有些下滑,贵州茅台财报显示,2018年三季度,贵州茅台营收188.45亿元,同比增长3.2%,归属股东净利润为89.69亿元,同比增长2.7%。

受到国庆、中秋等节假日消费高涨的影响,在往年三季度都是贵州茅台业绩的最高点,今年实在有些让人跌破眼镜。像去年同期,茅台的营收和利润的增速都超过了100%。市场认为,受今年三季度业绩放缓影响,茅台全年的业绩恐怕很难达到市场预期。

再看预收账款,作为白酒股价先行指标的预收账款已经提示了茅台的业绩下滑风险。去年二季度到今年二季度,贵州茅台的预收账款已经连续五个季度下滑,三季度较二季度略有提升,但仍处于较低水平。受三季报发布以及各方因素影响,10月29日贵州茅台罕见跌停,之后又是连续大跌。从今年6月份最高800元附近下跌到目前的560元,其股价从高位已累计回调30%,市场对茅台的看空声也是不断。

而面对市场的疑惑,临时股东大会上贵州茅台董事长李保芳则表示按照茅台通常的发展周期,现在回升后劲仍在,还不到下行的时候。他还表示,茅台预收款的下降是主动采取措施的结果,并且茅台酒与系列酒一定时期内都不会调整价格。

目前560元价位,应该看空还是看多?

曾经长期持有茅台的北京投资者董宝珍认为,市场往往会将上涨和下跌效应放大,过去茅台的疯涨是受市场过热的头脑影响,现在的下跌则是受市场反向情绪影响。目前茅台的价位在趋于合理,但是短时间经过7倍的股价增长,何时能修复很难说。

投资者林园昨天刚刚去参加了茅台的股东会,他认为,茅台目前增速放缓,是因为去年的基数太高了,企业的基本面并没有发生变化,目前21倍的市盈率也在合理状态,茅台依然处于一个稀缺状态,市场需求量远高于生产量。他认为,他投资一个企业是十年二十年的考虑,并不会因为一个季度的数据变化去衡量企业未来发展。

陆家嘴观察

有时候股价和公司业绩并不完全正相关,公司短期股价容易受市场大盘、产业周期等多种因素影响。

一个季报就打翻一个好企业显然不合理,但任何一个好企业、任何一个行业在发展过程中都会经历景气周期,市场的情绪也会周期性波动。

现在的茅台性价比究竟如何,也要看您是短期投资还是长期投资,如果是短期,可能会非常在意茅台季度业绩的变化,但如果是长期,那么茅台目前的估值并没有那么高。

关键词: