澎湃新闻记者 陈月石 来源:澎湃新闻

从1996年有月度统计数据以来从未出现过负增长的M1同比增速,在10月降至历史低位,并引发了机构对这一反映企业与居民的投资意愿的关键指标,是否会进一步走低甚至出现负增长的讨论。

中国央行最新的数据显示,截至10月末,狭义货币(M1)余额54.01万亿元,同比增长2.7%,增速分别比上月末和上年同期低1.3个和10.3个百分点。历史上,M1曾在2014年1月创下了1.2%的最低增速。

M1这一指标代表什么?

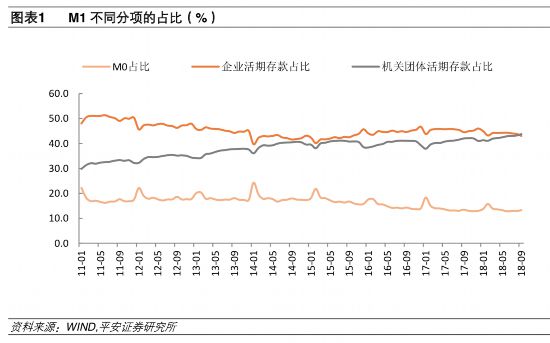

M1,即狭义货币供应量,指的是流通中现金(即M0)与单位活期存款之和,其中单位存款又包括了企业和机关团体活期存款,但不包括居民个人储蓄部分。

M1的增长反映了资金在经济部门之间、或企业部门内部的转移,往往代表着货币供给的活化程度。

换句话说,M1在一定程度上体现了企业与居民的投资意愿。其中,从企业角度看,融资规模与流动资金的增长往往意味着企业投资的扩张,所以M1一方面反映了企业的生产和投资愿望;而从居民角度,体现了房地产等资产或消费品的购置行为,这将使得居民的定期存款转变为企业的活期存款。

自1996年到现在,M1增速经历了7个比较完整的从上升到回落的周期,眼下大致处于第7个周期的末端。

M1为何下降?

两年之前,由于M1保持高位增长,M1、M2之间的“剪刀差”不断扩大并刷新着历史新高,一度引起了市场对“中国陷入流动性陷阱了吗?”的热议,央行还在当年8月以答记者问的形式向市场释疑。

当时,M1增速不断攀升,同比增速从2015年3月的2.9%一路加速至2016年7月的25.4%,央行表示,这主要是企业活期存款增速加快。然而过去两年,M1同比增速就从20%以上滑落到最新的2.7%。

中金公司认为,M1减速反映了去年底来多项政策同时收紧的滞后影响:金融条件与地产政策偏紧的环境下有效利率上升、企业盈利能力下降、地产需求走弱以及地方政府现金流收紧等现象均制约了M1的增长。

房地产调控政策趋严,居民通过购房将定期存款和中长期贷款转为房地产企业活期存款大幅降低,被视为压制本轮M1增长的重要原因。

“目前M1存量约为54万亿元,而过去12个月地产交易额达14.6万亿元,其中40%左右是多以居民存款支付的首付款,鉴于地产交易额增长波动性较高,它对M1增速的影响往往较为显著。经济增长减速;叠加史上最严限购政策、实际房贷利率走高、房贷总量调控等因素的拖累,商品房销售额已从2016年约40%的同比增速降至目前的低个位数,近期高频数据显示房地产市场景气度快速下行,而这可能进一步抑制M1增长。”中金公司称。

除房地产调控外,平安证券指出,导致企业存款增速下降的原因还包括:自 2016 年下半年以来居民贷款尤其是居民短贷成为支撑人民币信贷增长的主要因素,企业贷款的低迷导致企业活期存款增速下降;金融监管的趋严导致整体信用环境的收紧,企业可获得的融资资源大幅降低;工业企业利润增速的持续下滑导致企业的现金流较为紧张。

而占据M1另外半壁江山的机关团体活期存款同比增速的下滑,则与近期地方债净发行骤降、压低政府部门现金流增长,以及土地交易降温对地方政府收入的负面影响有关。

未来怎么走?

虽然最新出炉的10月金融数据显示M1同比增速尚未刷新有统计数据以来的最低值(2014年1月M1同比增长1.2%),但机构对M1未来走势的担忧已经尽显。

中金公司旗帜鲜明的指出 ,目前名义增长和企业盈利面临进一步下行的压力,如果政策面不果断调整(尤其是财政和地产相关政策),不能排除2019上半年M1增速转负的可能。

平安证券也指出,短期内M1同比增速大概率依然保持低迷。

该机构认为,受制于工业企业利润增速持续下滑和商业银行的风险偏好相对较低,贷款派生存款的信用创造能力短期难以大幅提高,企业活期存款同比增速有望边际改善,但难以转向大幅上升。此外,在坚决遏制地方政府隐性债务增加和防范地方政府债务风险的严监管环境下,机关团体活期存款同比增速下行趋势难以转变。

不过,市场也有略乐观的声音。

华泰证券认为,10月M1、M2 增速均已至历史低位水平,进一步下行难度较大。货币政策仍将保持中性稳健,流动性合理宽松可期。结合近期监管政策发力提高金融机构 授信意愿,信贷供给加大在望,低位反转概率较高,企业流动性缓解可期。

关键词: