2月1日,《重大疾病保险的疾病定义使用规范(2020年修订版)》(以下简称“重疾险新规”)开始正式执行,签订的保险期间主要为成年人(十八周岁及以上)阶段的重大疾病保险合同应当符合新规范,各公司不得继续销售基于旧规范开发的重疾险产品。

光大证券研报指出,2019年我国重疾险保费收入为4107亿元,占健康险保费的58%,为1亿人提供了重疾保障。

但在新规之下,这个千亿级的市场一夜之间发生了天翻地覆的变化。

新规落地前一个月,众多保险公司推出了“择优理赔”服务,掀起了旧版重疾险“抢停售”的热潮。1月31日的最后期限,重疾险更是两度登上微博热搜榜。

“最近一个月咨询重疾险的人非常多,忙得都要疯掉了,光是1月31日我们公司在全国范围内就成交了1万多件重疾险产品,投保系统都崩溃了。”一名大都会人寿保险代理人邓其(化名)2月1日对时代财经表示。

新规落地终结了旧重疾险产品疯狂的“抢停售”,前一秒还在摇旗呐喊“择优理赔”“抓紧上车”的保险经理,下一秒就开始推销新版重疾险产品。

据时代财经了解,中国平安保险、泰康保险等公司今日已经推出新版重疾险产品。

一名平安保险代理人2月1日告诉时代财经,平安官网上的重疾险产品已经全部更新,截至目前,平安保险推出了150种新版重疾险产品。

“旧版规定已经过时了”

与旧版本重疾险相比,新重疾险最大的改变就是首次引入了轻症定义,将恶性肿瘤、急性心肌梗死、脑中风后遗症等3种核心疾病,按照严重程度分为重度疾病和轻度疾病两级,并明确上述三种高发轻症赔付比例不超过保额的30%。

以甲状腺癌为例,在新规之下,TNM分期为I期的甲状腺癌只能按照30%保额赔付,而TNM分期2期以上的甲状腺癌才能按重疾保额100%赔付。

此外,原位癌、交界性肿瘤也被剔除出轻度恶性肿瘤名单,不再提供保障。

在剔除一部分疾病的同时,重疾险新规还新增了严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎等3种重度疾病,重度疾病的数量从原有的25种扩展为28种。

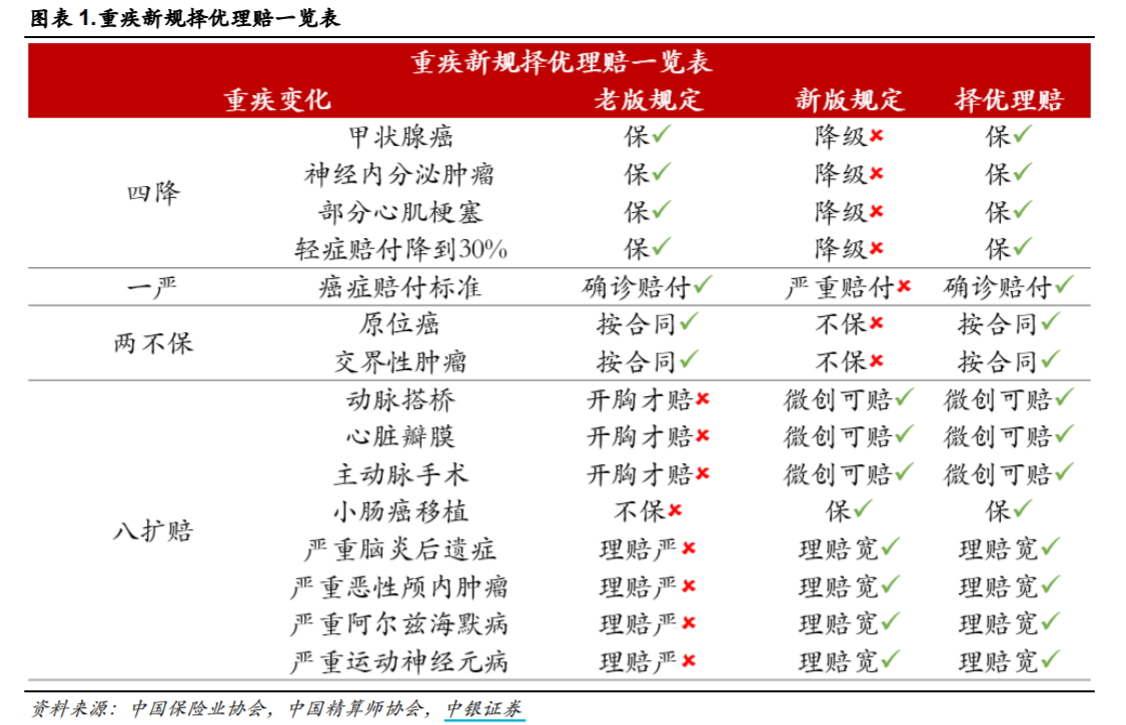

中银证券将此次重疾险规范的调整总结为“四降、一严、两不保、八扩赔”。

图片来源:中银证券

邓其表示,“重疾定义一般要满足3个条件——花费巨大的、威胁生命的、难以治愈的。但随着医疗技术发展,很多疾病已经不能满足上述3个定义,所以从行业的规范和发展来说,重疾定义需要重新修订。”

以新规修订中分级的甲状腺癌为例,根据2017年国际甲状腺知识宣传周所公布的数据,国内甲状腺癌收治人数最多的天津市肿瘤医院,甲状腺癌手术数量从2006年的764例增长到了2016年的5903例,十年间增长了近7倍。甲状腺癌已经成为了全球范围内增长率最高的恶性肿瘤。

虽然发病率高,但分化较好的甲状腺癌,如甲状腺乳头状癌或甲状腺滤泡状癌等,通过早期手术切除方法,配合术后的放射性碘治疗,治愈率可以达到80%-90%,三甲医院的手术费用在2万-5万元之间不等。

“甲状腺癌的理赔在我们公司占了20%以上的重疾理赔率,客户得了这个病以后轻松拿到了几十万元的理赔款,但实际只需要花费几万元。这些情况其实也导致了保险公司承担了比较大的理赔压力。”邓其说。

对外经济贸易大学保险学院教授王国军2月1日也对时代财经表示,旧的重疾险规范难以适应现在的需求。“上一版重疾险规范还是2007年的,经过十多年的医学科技发展,已经过时了,这次调整其实是一次升级,让规范更加适应现实社会,也可以减少保险纠纷。”

新不如旧?

纵观所有调整,虽然有收紧有扩赔,但在不少投保者看来,新规之下购买重疾险自己还是“亏了”。

“听懂保险的朋友说,还是旧的更划算一些,因为新规对于有些病的赔付会比之前更苛刻一点。”赶在最后时刻入手了旧版重疾险的黄珊珊(化名)对时代财经表示。

王国军认为,新规并不是更苛刻,而是更科学了。

“以前有些规定不够清楚,保险公司有时候会放得宽松一些,有时候又会收紧一些。但现在有了严格的规定,这其实可以减少保险纠纷出现的概率,是对消费者的一种保护。”

据时代财经了解,在重疾险新规落地前,大部分保险公司都提出了“择优理赔”的赔付原则。在1月31日前完成投保的,涉及理赔时,可以在新规和旧规中选择最有利的方案进行赔付。

赶在新规生效前买了旧版重疾险投保人陈同(化名)告诉时代财经,“新规之后,有些甲状腺癌就不在重疾范围里了,目前的保障条款会绝版,但我本身有甲状腺结节,所以决定赶在改版前买了重疾险。”

王国军强调,消费者在购买重疾险时应该充分考虑到自身的需求,主动了解保险产品的保险责任、期限、费率等情况,而不要盲目跟风。

“我建议消费者可以等一等再买新的重疾险产品,因为现在处于新旧产品的交替阶段,保险公司为了促销会搞很多宣传,但消费者还是需要花点时间去了解和考虑清楚自己需要什么样的产品。”王国军表示。

关键词:

我国,新重疾,轻症定义