来源:京房字

各位粉丝:

今天,房贷利率新政策终于发布了。

央行今天宣布,调整新发放商业性个人住房贷款利率。

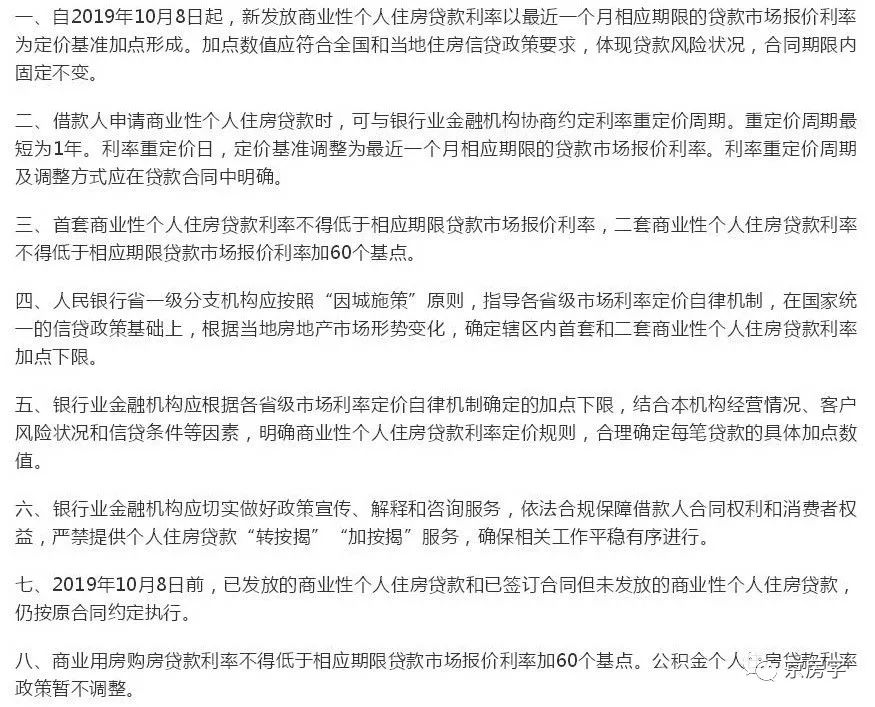

1

2

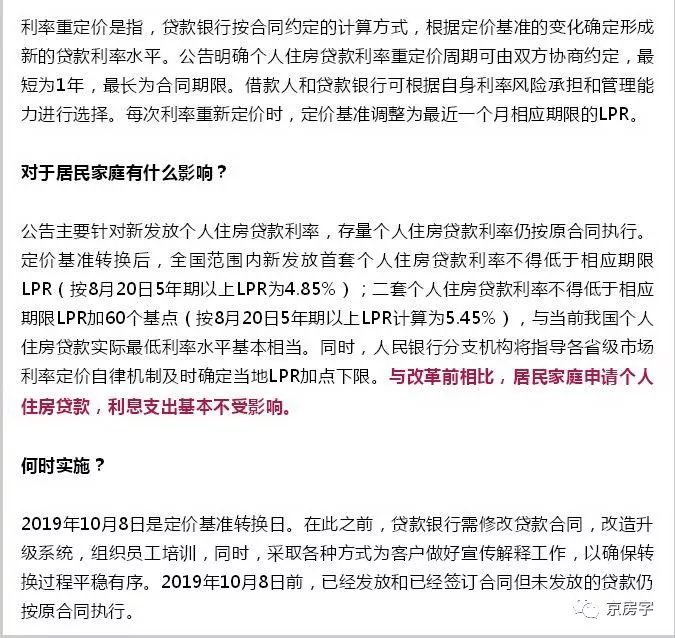

今天,央行有关负责人还就个人住房贷款利率政策的调整答记者问,解读了新政的相关问题。

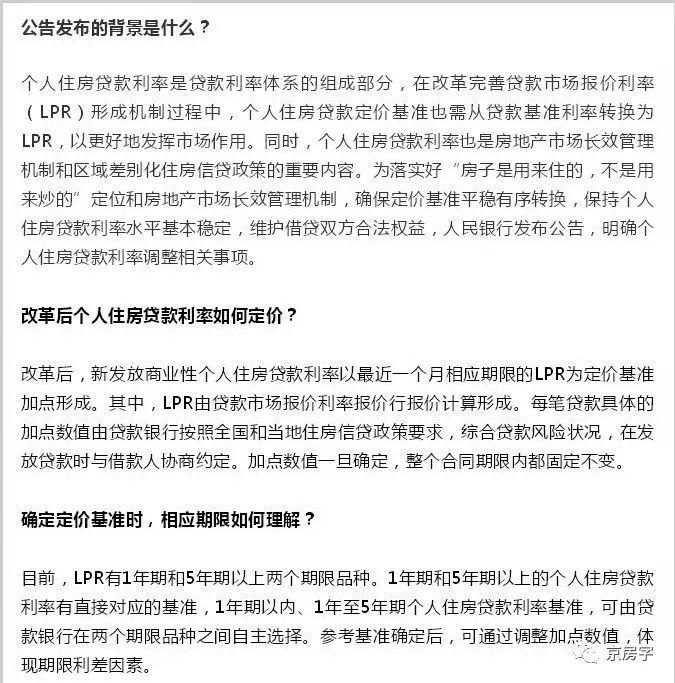

3

解读一下。

1、这次调整是啥意思?

此次调整后,房贷利率的机制就变了。

以前房贷都是按照基准利率来上浮或打折。比如首套按照基准利率,二套按照基准利率上浮20%等。而今后,央行将推广运用LPR,银行在各类贷款中都要运用LPR作为定价基准,包括房贷。所以,大家今后还要多关注LPR的变化,尤其是在自己即将要贷款买房的时候。

2、房贷政策是放松了吗?

贯彻落实“房子是用来住的,不是用来炒的”定位和房地产市场长效管理机制,央行对于房贷利率机制设定了下限,也就是首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点。

注意,央行定的是下限,就是各地都不能突破的。

本月20日,新机制下的贷款市场报价利率(以下称新LPR)公布,一年期4.25%,五年期4.85%。

大家的房贷大都是比较长期的,所以绝大部分都是按照五年期利率,五年期LPR是4.85%。也就是说,新机制下,如果按照目前的LPR,首套房贷利率就不能低于4.85%。二套房贷利率则是加上60个基点,不得低于5.45%。

3、和原来的机制到底有什么区别?

原先的定价机制下,各城市或各银行对于发放的房贷利率水准不一,比如首套房贷,有的是基准利率,有的是上浮5%或10%,有的小商业银行则还能有折扣。二套房贷,有的城市基准利率上浮10%,有的上浮20%,有的上浮30%。而新的机制规定了下限的原则,比如首套房贷,就是不能低于LPR。

4、各城市的贷款利率都一样吗?

各城市可以按照“因城施策”原则,指导各省级市场利率定价自律机制,在国家统一的信贷政策基础上,根据当地房地产市场形势变化,确定辖区内首套和二套商业性个人住房贷款利率加点下限。

这次央行确定的是下限,所以各个城市自主动作,只可能是提高这个下限,也就是加码。比如二套房贷利率加到80或100个基点,就到了5.65%或是5.85%。相信很多比较调控从严的城市,都会加码。

5、房贷利率到底是降了还是升了?

以目前的LPR来举例。目前的基准利率是4.9%,LPR是4.85%,LPR是低于基准利率的。如果是首套房贷,执行LPR利率是要比执行基准利率低一些的。

二套房贷方面,如果按照现在比较普遍的基准利率上浮20%来计算,就是5.88%的利率。而新政下按照LPR来加60个基点,目前的LPR是4.85%,加上60个基点就是5.45%,也是比按基准利率要低。不过要注意的是,刚才也说过,央行规定的是下限,当前调控从严的城市预计都会确定更高的加点下限,所以最终的利率还要根据各城市的加点下限上浮后才能确定。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表本网站立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

关键词: